Da alcuni anni il crowdfunding immobiliare attira l’interesse di un numero crescente di persone: piccoli, medi e anche grandi investitori in Italia. E non solo: le cifre legate all’equity crowdfunding, che vedremo tra poco, dimostrano che si tratta di un settore tutt’altro che marginale.

Il crowdfunding immobiliare viene veicolato soprattutto online, attraverso piattaforme specifiche molto accattivanti, che spesso promettono rendimenti interessanti e la possibilità di partecipare a progetti immobiliari anche con capitali ridotti, a partire da poche migliaia di euro.

Ma quanto è sicuro il crowdfunding immobiliare?

Come spesso accade in ambito finanziario, la risposta è: dipende. Dipende dal tipo di crowdfunding (lending o equity), dalla piattaforma scelta, dal progetto immobiliare e soprattutto dalla consapevolezza dei rischi.

Infatti, il crowdfunding immobiliare è a tutti gli effetti un investimento immobiliare, con tutte le complessità che questo comporta.

In questo articolo analizziamo i dati aggiornati, le principali forme di investimento, le tutele normative vigenti in Italia e soprattutto i rischi da considerare prima di investire.

Crowdfunding immobiliare: cos’è e come funziona

Il crowdfunding immobiliare è una modalità di finanziamento collettivo, dove più investitori partecipano, attraverso una piattaforma online, alla raccolta di capitali per realizzare un progetto immobiliare.

Il progetto può essere residenziale o commerciale o misto: si può finanziare la costruzione di abitazioni o la rigenerazione di un immobile da destinare a uffici, spazi direzionali o altri usi.

Il contributo può partire anche da poche centinaia o migliaia di euro. In cambio, gli investitori ricevono un ritorno economico, che assume forme diverse a seconda del tipo di crowdfunding.

Le due tipologie principali nel settore immobiliare sono:

- Lending crowdfunding: l’investitore presta denaro al promotore del progetto, che lo restituirà con un tasso di interesse fisso entro una scadenza definita.

- Equity crowdfunding: l’investitore diventa socio della società che sviluppa il progetto, ottenendo quote di capitale e partecipando agli utili (e alle perdite).

Equity e lending: quali sono le differenze

Capire la distinzione tra equity e lending è essenziale per valutare quanto è sicuro il crowdfunding immobiliare.

L’equity crowdfunding immobiliare è la formula più rilevante in termini di capitali raccolti. L’investitore acquista una quota societaria, partecipa agli utili, ma anche alle perdite, senza avere potere decisionale. La durata media è di circa 28 mesi, ed è soggetta al rischio di illiquidità.

Il lending crowdfunding immobiliare funziona come un prestito tra privati. Si ha diritto alla restituzione del capitale più interessi, con durata media di circa 15 mesi. Nel 2025, il rendimento medio si attesta intorno al 10,07% annuo, con picchi del 14–15% su progetti selezionati.

I numeri del crowdfunding immobiliare in Italia nel 2025

Secondo l’Osservatorio Crowdinvesting del Politecnico di Milano, il crowdfunding immobiliare è in espansione ma con alcune cautele emergenti.

I progetti finanziati nell’ultimo anno in questo comparto hanno raccolto un ammontare pari a € 181,76 milioni (-5,1% rispetto al periodo precedente). Soffrono i progetti lending (€ 117,99 milioni) mentre recuperano terreno i progetti equity (€ 63,77 milioni). Il primo semestre 2025 è andato abbastanza male e ci riporta ai livelli del 2022.

Il rendimento medio annuale atteso è salito nel primo semestre 2025 al 14,45% per le offerte equity e al 10,42% per le offerte lending (estratto dal report sul Crowdfunding 2025 del Politecnico di Milano).

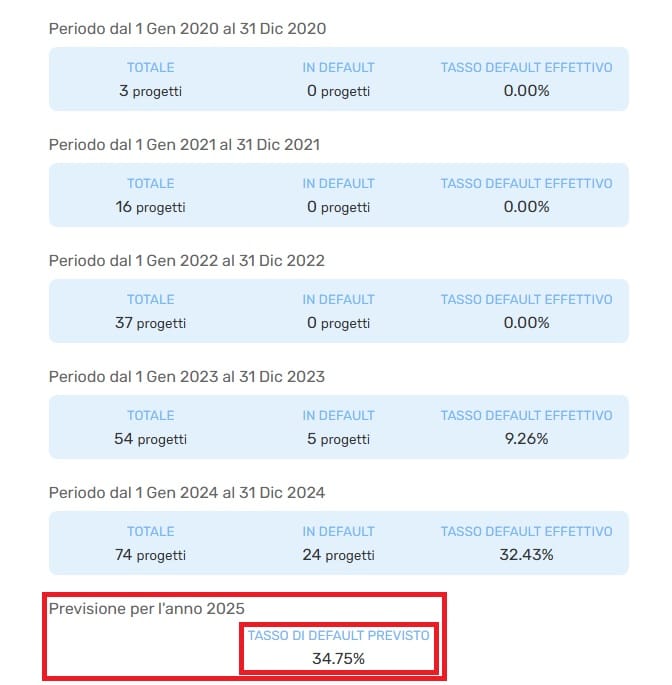

Crowdfunding immobiliare: tassi di default

Uno degli aspetti più critici è la trasparenza sui tassi di default.

Molte piattaforme non pubblicano i dati completi, oppure li aggiornano con grande ritardo. Alcuni progetti sono stati rimossi dai portali, facendo sembrare che tutto vada sempre a buon fine. Ma non è tutto oro ciò che luccica.

I dati indicano che in alcuni casi il tasso di default può arrivare anche al 35%. Si parla di operazioni che non rimborsano il capitale o che subiscono ritardi superiori a 90 giorni. Tuttavia, queste informazioni spesso non sono chiaramente visibili nei materiali promozionali.

L’immagine, tratta dal portale di una delle più importanti piattaforme di crowdfunding immobiliare, mostra il tasso di default previsto per il 2025.

I principali rischi del crowdfunding immobiliare

Riassumiamo ora i rischi principali legati a questo tipo di investimento.

1. Rischio di illiquidità

Sia nel lending che nell’equity, l’investimento è bloccato per anni. Non esiste un mercato secondario per vendere la propria quota: si resta vincolati fino alla fine del progetto.

2. Rischio operativo del progetto

Il settore immobiliare è complesso. Ritardi, imprevisti tecnici, aumenti dei costi o blocchi amministrativi sono all’ordine del giorno, specie nei progetti più ambiziosi.

3. Rischio default del promotore

Se il proponente fallisce o non riesce a restituire il capitale, l’investitore può perdere tutto. Anche in presenza di garanzie, i tempi di recupero sono lunghi e incerti.

4. Rischio di overpromise

Le previsioni di guadagno sono spesso troppo ottimistiche. Se la vendita non va a buon fine, o gli affitti non vengono incassati, i rendimenti possono essere molto inferiori al previsto.

5. Rischio di svalutazione del mercato

Crisi economiche, variazioni normative, eventi geopolitici: tutto può influenzare negativamente il valore dell’immobile e quindi il ritorno sull’investimento.

6. Mancanza di controllo

L’investitore non ha potere decisionale sul progetto. Le scelte operative, i tempi di uscita e la gestione dei problemi sono in mano alla piattaforma o alla società promotrice.

7. Due diligence superficiale

Se la valutazione legale, tecnica e urbanistica del progetto non è fatta in modo approfondito, possono emergere problemi gravi che non erano stati segnalati all’inizio.

Il crowdfunding immobiliare regolamentato? Sì, ma serve attenzione

Dal 2024 è pienamente in vigore il Regolamento Europeo 2020/1503 – European Crowdfunding Service Providers.

Questa normativa permette alle piattaforme di operare in tutta l’UE con regole comuni, introduce obblighi di trasparenza, limiti di raccolta e strumenti di tutela per gli investitori.

Ma la regolamentazione non elimina i rischi, né garantisce l’affidabilità di tutti i progetti o delle piattaforme.

Liquidità e controllo nel crowdinvesting: i grandi limiti

Una delle principali difficoltà del crowdfunding immobiliare è il tempo di vincolo. Non è un investimento adatto a chi ha bisogno di liquidità nel breve periodo.

Inoltre, la diversificazione può complicare la gestione della liquidità: investendo in più progetti, si frammenta il capitale e si moltiplicano i tempi di blocco.

Per concludere: quanto è sicuro il crowdfunding immobiliare?

Il crowdfunding immobiliare è una forma di investimento accessibile, con buone potenzialità di rendimento, ma è anche un investimento ad alto rischio, con capitali vincolati e scarsa liquidità.

Non è indicato per chi cerca garanzie di capitale o controllo diretto sull’operazione. Bisogna leggere i materiali con spirito critico, non farsi attrarre solo dai numeri e valutare con attenzione i rischi reali.

Anche il lending crowdfunding per quanto potrebbe sembrare poco rischioso perchè si tratta di un prestito con interesse definito, espone l’investitore al rischio sul fallimento dello sviluppatore dell’operazione, e quindi alla perdita di tutto il capitale

Il consiglio finale per chi vuole investire in crowdfunding immobiliare

Il crowdfunding immobiliare può essere interessante, ma solo se affrontato con realismo e preparazione.

Se cerchi un reddito passivo stabile e maggiore sicurezza, è meglio investire in società serie, con una storicità documentata e massima trasparenza.

Meglio ancora se puoi avere il controllo diretto sull’immobile, come nelle operazioni in cui acquisti realmente un bene e sei affiancato da una realtà consolidata che ti aiuta a ottenere il miglior rendimento possibile, riducendo drasticamente i rischi di perdita.

Se vuoi iniziare a investire in immobili scopri subito la risorsa gratuita che abbiamo preparato per te.

Scarica il manuale degli investimenti per l’affitto professionale